La comprensión de los conceptos financieros básicos permite a las personas contar con herramientas para tomar decisiones sobre la administración de su economía, así como elegir los servicios financieros más adecuados para gestionar su dinero, según sus objetivos y necesidades. La dificultad de acceso a este tipo de educación -que debiera ser básica- es un claro obstáculo en el progreso económico de la sociedad y del país.

Inclusión siempre, pero con educación

En la era de la tecnología y de las oportunidades al alcance de un click, donde los productos financieros cada vez más complejos -y también riesgosos- están fácilmente disponibles para una amplia porción de la población, es sumamente importante que los usuarios estén informados con respecto al ahorro, inversiones, préstamos, cuentas bancarias y demás productos o servicios. A medida que más usuarios pueden acceder a cuentas de banco, en un intento de inclusión, también se posibilita el acceso a crédito o préstamos sin medir las consecuencias que esto es capaz de generar para quienes desconocen sobre formas saludables de administrar el dinero. Además, los ciberdelitos y fraudes financieros digitales están a la orden del día, por lo que una adecuada alfabetización sobre finanzas es menester para proteger el propio dinero y tomar mejores decisiones en cuanto a su gestión. Es por esto que la inclusión financiera debe ir acompañada de una apropiada educación en la temática para impulsar y potenciar las habilidades en administración del dinero de los consumidores.

Consecuencias a largo plazo

El desconocimiento sobre finanzas tiene altos costos para la sociedad. Los consumidores que no comprenden el interés compuesto, por ejemplo, acumulan más deudas y pagan tasas de interés más altas en préstamos, según un estudio sobre deudas y educación financiera realizado en 2013. Esto provoca que continúen pidiendo prestado dinero a lo largo del tiempo y ahorren menos para su futuro. Por contrapartida, de acuerdo a un artículo sobre adultos mayores y educación financiera, quienes tienen habilidades en finanzas desarrolladas suelen planificar más y ahorrar para su jubilación, lo cual implica una gran ventaja en un contexto mundial donde los sistemas jubilatorios ya no brindan seguridad financiera para el retiro, como solían hacerlo.

Datos

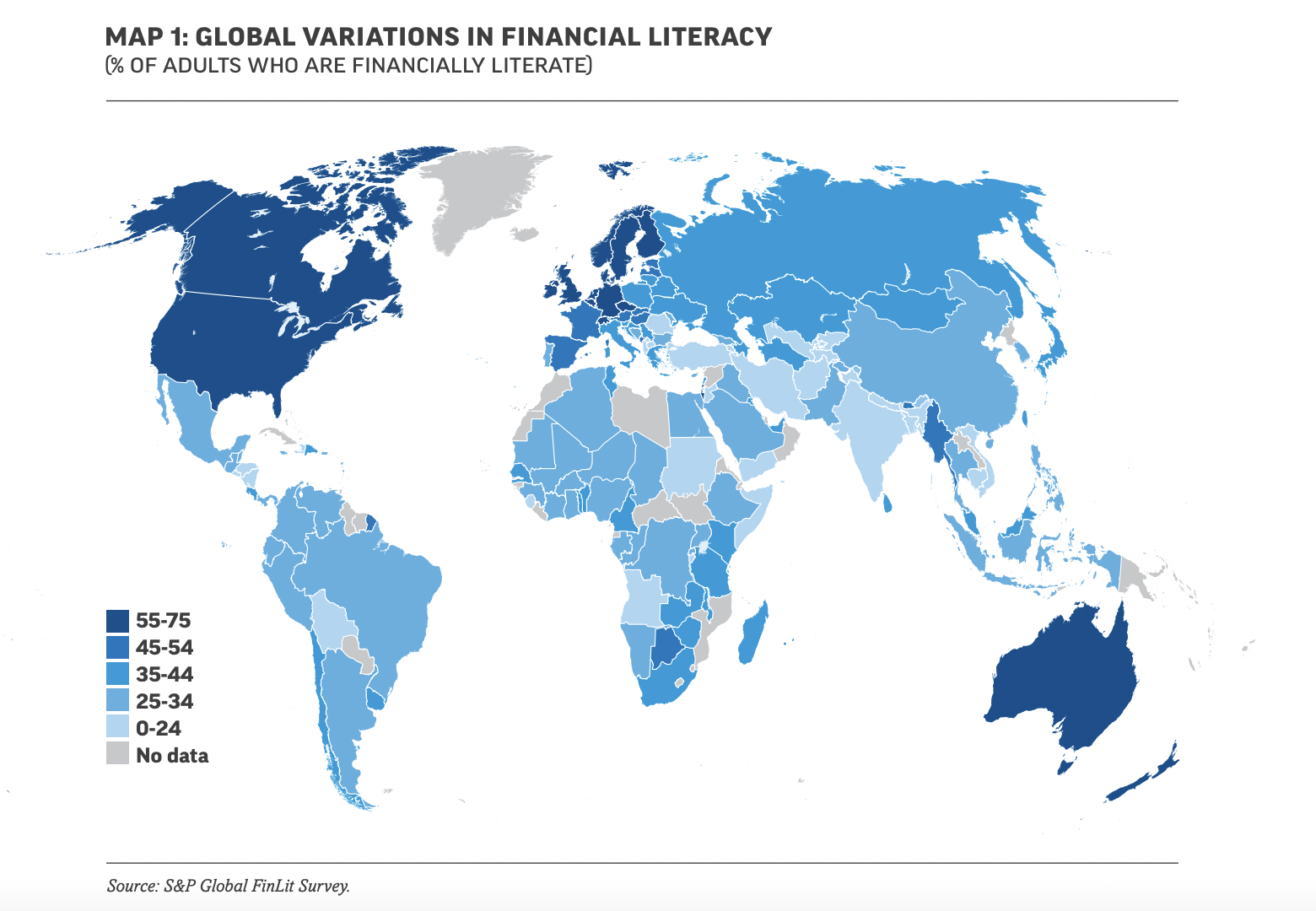

La última encuesta global de alfabetización financiera del Standard & Poor’s arrojó que, en todo el mundo, solo 1 de cada 3 adultos muestra una comprensión de los conceptos financieros básicos. Además, los resultados aclaran que, aunque la alfabetización financiera es mayor entre los países desarrollados, los que tienen un buen nivel educativo y los que utilizan más servicios financieros, miles de millones de personas no están preparadas para hacer frente a los rápidos cambios en el panorama financiero.

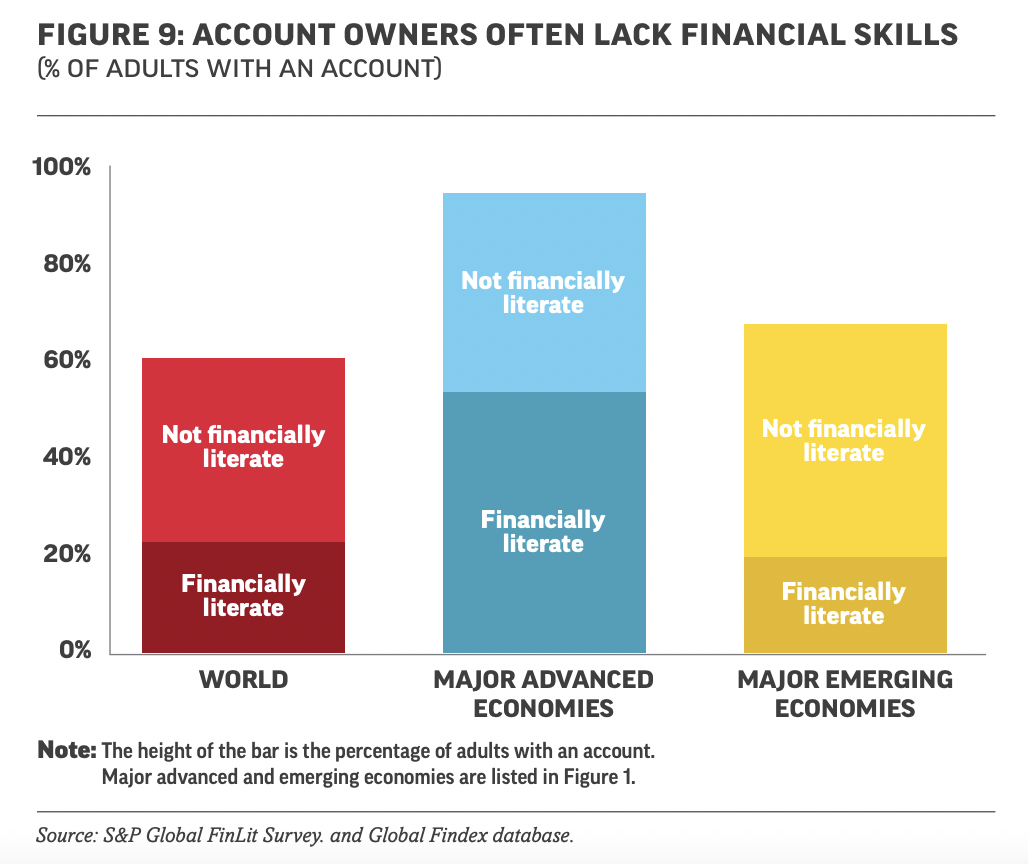

Porcentaje de adultos con conocimientos financieros por país. Esto último se debe a que las políticas de los últimos años se han centrado más en la inclusión en el acceso a cuentas bancarias y disponibilidad de crédito, y menos en que las personas desarrollen habilidades financieras para poder hacer uso de estos servicios. Algunas de las consecuencias de estas decisiones son: adquisición de deuda, imposibilidad de pago de hipoteca e insolvencia económica. En el siguiente gráfico se muestra el porcentaje de los dueños de cuentas bancarias en el mundo que poseen habilidades financieras y quienes no las poseen, diferenciando las economías avanzadas y en desarrollo, como es el caso de Argentina.

Argentina

En Argentina, tan solo el 28% de los adultos cuentan con conocimientos sobre finanzas y matemática, tales como aritmética básica, interés compuesto, inflación y diversificación de riesgos.

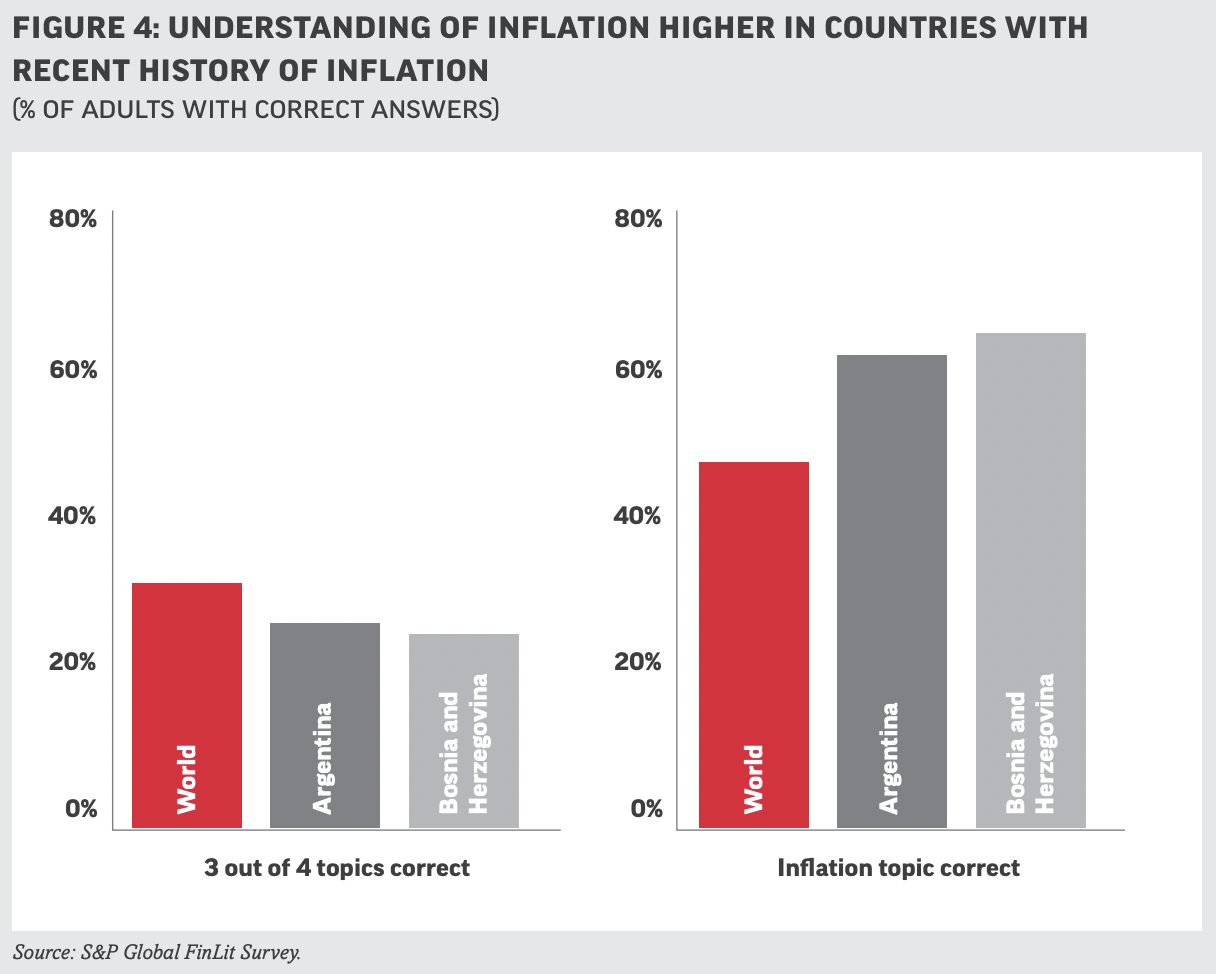

Sin embargo, con respecto a la inflación, los argentinos demostraron conocimientos por arriba de la media mundial. Las personas pueden comprender mejor los conceptos financieros cuando se enfrentan a ellos en su vida diaria. Es por eso que, en Argentina, la experiencia de haber vivido períodos de hiperinflación a fines de la década de 1980 y principios de 1990 refleja los conocimientos de la población. En los habitantes de Georgia, Bosnia y Herzegovina, y Perú se observan comportamientos similares, ya que todos estos países experimentaron hiperinflación en la década de 1990.

Si bien la tasa general de educación financiera en Argentina se encuentra por debajo del promedio mundial, el 65% de los adultos tiene una comprensión de inflación, estadística que supera el promedio mundial.

Desafío

El desafío futuro es ensamblar inclusión y educación financiera con el objetivo de que cada vez más personas accedan a productos y servicios para administrar su dinero, a la vez que adquieren habilidades y conocimientos para mejorar su relación con las finanzas en pos de un futuro mejor para ellos mismos y su comunidad.